L’impôt et les placements — CELI, REER et placements non enregistrés. Quoi choisir?

9 avril 2012

Par

Côme Simard

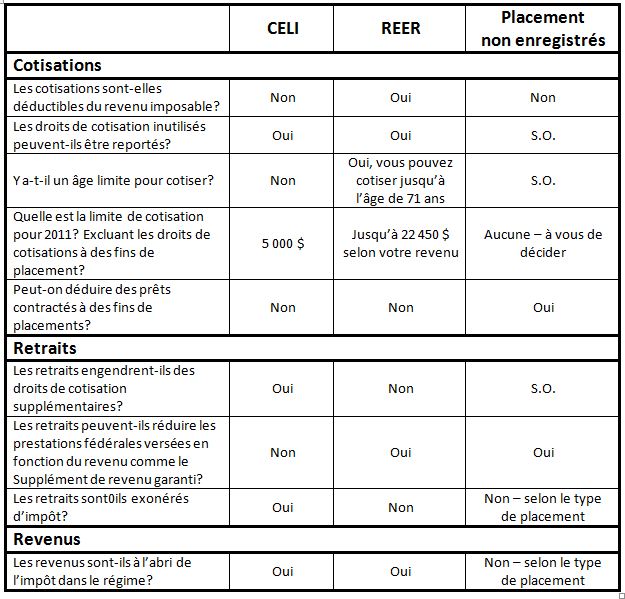

Les principales différences entre ces options sont liées à l’impôt et au moment où celui-ci devient exigible. Chaque option a ses répercussions fiscales. Il est donc important de comprendre l’incidence de vos choix sur vos économies globales. Voyons de plus près les règles d’imposition d’un REER, d’un CELI ou d’un placement non enregistrés.

Alors, quelle option vous convient le mieux? Tout dépend. En règle générale, vous devez tenir compte de votre taux marginal d’imposition (dont l’effet sur les prestations gouvernementales versées en fonction du revenu) avant la retraite et de celui que vous prévoyez après la retraite. S’il risque d’être inférieur, vous pourriez avoir intérêt à privilégier le REER ou les placements non enregistrés. Si vous prévoyez qu’il sera semblable ou supérieur, un CELI pourrait être plus avantageux sur le plan fiscal.

Rappelez-vous qu’il ne s’agit pas d’une solution universelle. Vous devez tenir compte d’une multitude de variables, particulièrement votre situation personnelle et vos objectifs à court et à long terme. Votre conseiller financier peut vous aider à établir ce qui vous convient le mieux.

Cette chronique, rédigée et publiée par Services Financiers Groupe Investors Inc. (au Québec, cabinet de services financiers) et par Valeurs mobilières Groupe Investors Inc. (au Québec, cabinet de planification financière) contient des renseignements de nature générale seulement; son but n’est pas d’inciter le lecteur à acheter ou à vendre des produits de placement. Adressez-vous à un conseiller financier pour obtenir des conseils adaptés à votre situation personnelle. Pour de plus amples renseignements sur ce sujet, veuillez communiquer avec votre conseiller du Groupe Investors.

Alors, quelle option vous convient le mieux? Tout dépend. En règle générale, vous devez tenir compte de votre taux marginal d’imposition (dont l’effet sur les prestations gouvernementales versées en fonction du revenu) avant la retraite et de celui que vous prévoyez après la retraite. S’il risque d’être inférieur, vous pourriez avoir intérêt à privilégier le REER ou les placements non enregistrés. Si vous prévoyez qu’il sera semblable ou supérieur, un CELI pourrait être plus avantageux sur le plan fiscal.

Rappelez-vous qu’il ne s’agit pas d’une solution universelle. Vous devez tenir compte d’une multitude de variables, particulièrement votre situation personnelle et vos objectifs à court et à long terme. Votre conseiller financier peut vous aider à établir ce qui vous convient le mieux.

Cette chronique, rédigée et publiée par Services Financiers Groupe Investors Inc. (au Québec, cabinet de services financiers) et par Valeurs mobilières Groupe Investors Inc. (au Québec, cabinet de planification financière) contient des renseignements de nature générale seulement; son but n’est pas d’inciter le lecteur à acheter ou à vendre des produits de placement. Adressez-vous à un conseiller financier pour obtenir des conseils adaptés à votre situation personnelle. Pour de plus amples renseignements sur ce sujet, veuillez communiquer avec votre conseiller du Groupe Investors.